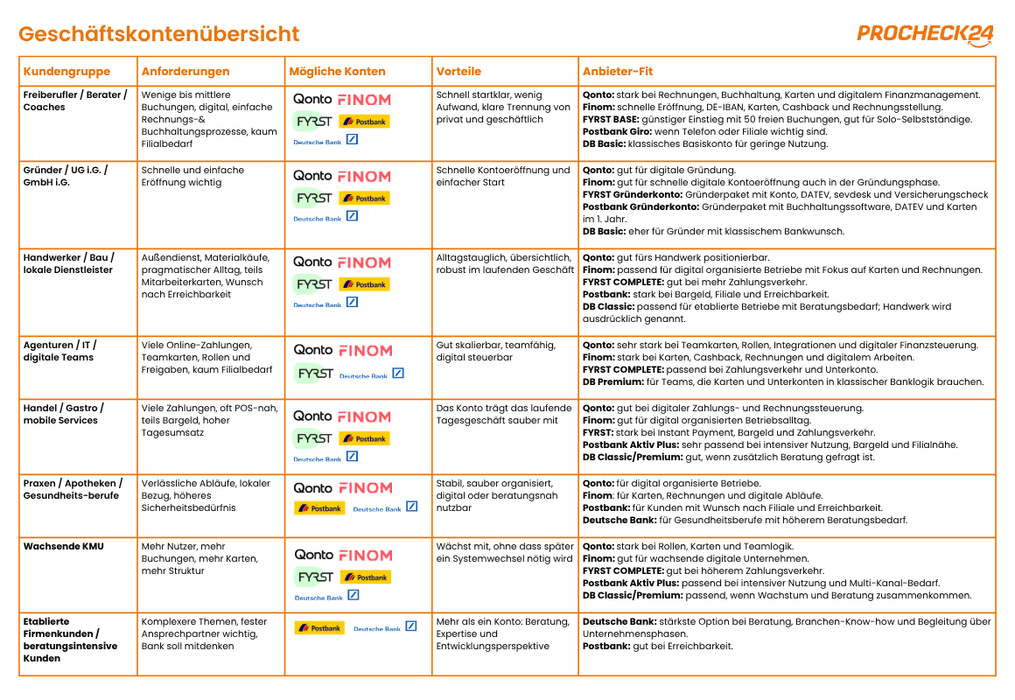

Freiberufler, Berater und Coaches

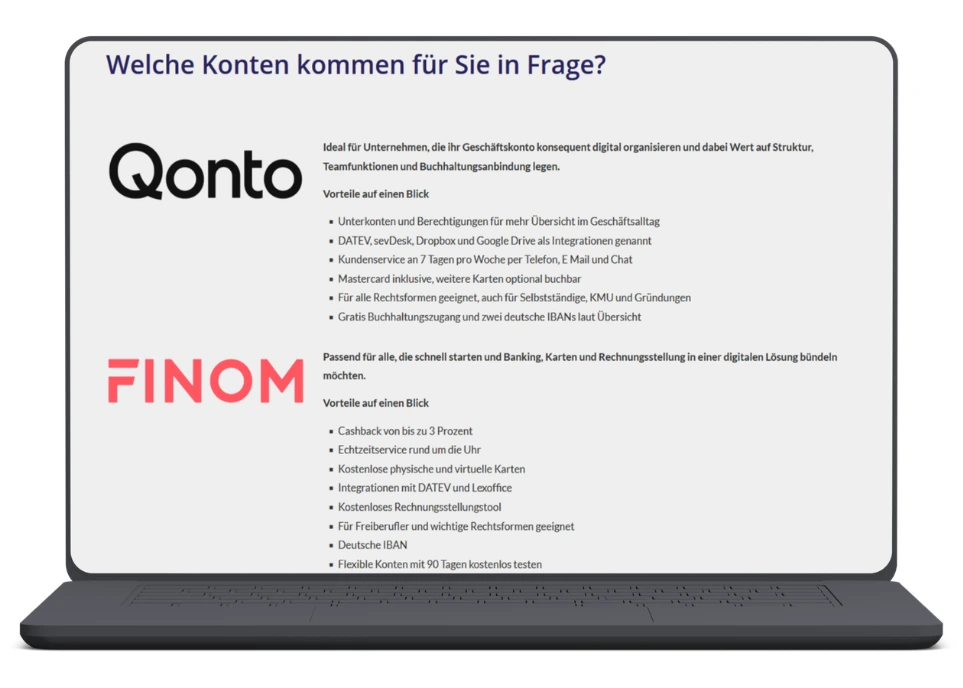

- Qonto: stark bei Rechnungen, Buchhaltung, Firmenkarten und digitalem Finanzmanagement.

- Finom: stark bei schneller Eröffnung, deutscher IBAN, Karten, Cashback und Rechnungsstellung.

- FYRST BASE: günstiger Einstieg mit 50 kostenlosen Buchungsposten, ideal für Gründer, Freiberufler und Solo-Selbstständige.

- Postbank Business Giro: passend, wenn Telefon oder Filiale wichtig bleiben.

- Deutsche Bank Business Basic: klassisches Basiskonto für geringe Nutzung.

Gründer, UG i.G. und GmbH i.G.

Hier zählt vor allem: Konto schnell eröffnen und direkt loslegen. In Ihrer Übersicht stehen dafür Qonto, Finom, FYRST Gründerkonto, Postbank Gründerkonto und DB Business Basic.

- Qonto: gut für digitale Gründung und schnellen Kontostart.

- Finom: gut für schnelle digitale Kontoeröffnung auch in der Gründungsphase.

- FYRST Gründerkonto: Gründerpaket mit Konto, DATEV, sevdesk und Versicherungscheck.

- Postbank Gründerkonto: Gründerpaket mit Buchhaltungssoftware, DATEV und Karten im ersten Jahr.

- Deutsche Bank Business Basic: passend für Kunden mit klassischem Bankwunsch zum Start.

Handwerker, Bau und lokale Dienstleister

Diese Kunden brauchen ein Konto, das im Alltag funktioniert: Außendienst, Materialkäufe, pragmatische Abläufe, teils Mitarbeitende und oft ein Wunsch nach Erreichbarkeit.

- Qonto: gut fürs Handwerk positionierbar.

- Finom: passend für digital organisierte Betriebe mit Fokus auf Karten und Rechnungen.

- FYRST COMPLETE: gut bei mehr Zahlungsverkehr und Unterkonto-Bedarf.

- Postbank: stark bei Bargeld, Filiale und Erreichbarkeit.

- Deutsche Bank Classic: passend für etablierte Betriebe mit Beratungsbedarf; Handwerk wird ausdrücklich als Branche genannt.

Agenturen, IT und digitale Teams

Hier geht es meist um Online-Zahlungen, Teamkarten, Rollen, Freigaben und digitale Steuerung.

- Qonto: sehr stark bei Teamkarten, Rollen, Integrationen und digitaler Finanzsteuerung.

- Finom: stark bei Karten, Cashback, Rechnungen und digitalem Arbeiten.

- FYRST COMPLETE: passend bei Zahlungsverkehr und Unterkonto-Bedarf.

- Deutsche Bank Classic: perfekt für Teams, die Karten und Unterkonten im klassischen Bankmodell brauchen.

Handel, Gastro und mobile Services

Diese Kunden haben oft viele tägliche Zahlungen, Kartenzahlung, teils Bargeld und ein intensives Tagesgeschäft.

- Qonto: gut bei digitaler Zahlungs- und Rechnungssteuerung.

- Finom: gut für digital organisierten Betriebsalltag.

- FYRST: stark bei Instant Payment, Bargeld und Zahlungsverkehr.

- Postbank Aktiv Plus: sehr passend bei intensiver Nutzung, Bargeld und Filialnähe.

- Deutsche Bank Classic/Premium: gut, wenn zusätzlich Beratung gefragt ist.

Wichtig in dieser Kundengruppe: Wenn Kartenzahlung vor Ort mitgedacht werden soll, ist Vert der Deutschen Bank eine sinnvolle Ergänzung. Die Payment-Lösungen sind ideal für Lieferdienste, Pop-up-Stores, mobile Services oder Events, Clover Flex für Gastronomie, Einzelhandel und Betriebe mit hoher Kundenfrequenz.

Praxen, Apotheken und Gesundheitsberufe

Hier zählen verlässliche Abläufe, Stabilität und oft ein höheres Sicherheitsbedürfnis.

- Qonto: passend für digital organisierte Betriebe.

- Finom: passend für Karten, Rechnungen und digitale Abläufe.

- Postbank: passend für Kunden mit Wunsch nach Filiale und Erreichbarkeit.

- Deutsche Bank: passend für Gesundheitsberufe mit höherem Beratungsbedarf.

Wachsende KMU

Wenn mehr Nutzer, mehr Karten und mehr Struktur dazukommen, muss das Konto mitwachsen.

- Qonto: stark bei Rollen, Karten und Teamlogik.

- Finom: gut für wachsende digitale Unternehmen.

- FYRST COMPLETE: gut bei höherem Zahlungsverkehr.

- Postbank Aktiv Plus: passend bei intensiver Nutzung und Multi-Kanal-Bedarf.

- Deutsche Bank Classic/Premium: passend, wenn Wachstum und Beratung zusammenkommen.

Etablierte Firmenkunden und beratungsintensive Kunden

Hier reicht ein reines Konto oft nicht mehr. Diese Kunden erwarten Ansprechpartner, Expertise und eine Bank, die mitdenkt.

- Qonto/ Finom: passend, wenn der Kunde trotz Komplexität sehr digital und selbstgesteuert arbeitet.

- FYRST: weniger beratungszentriert, da der Support digital und schnell ausgerichtet ist.

- Postbank: gut bei Erreichbarkeit.

- Deutsche Bank: stärkste Option bei Beratung, Branchen-Know-how und Begleitung über Unternehmensphasen.

Material für Ihre Beratung

Ein guter Geschäftskonten Vergleich funktioniert am besten, wenn Sie nicht nur Konten vergleichen, sondern den Bedarf des Kunden in den Mittelpunkt stellen. Genau dabei hilft die anschließende Übersicht: Sie ordnet die wichtigsten Konten nach Kundengruppe, Anforderung und passendem Anbieter-Fit und macht die Vermittlung damit einfacher und schneller.

Jetzt aktiv werden

Damit Sie direkt loslegen können, haben wir bereits für Sie bereits vorgearbeitet:

„Eine passende Kampagne sowie verschiedene Social-Media-Vorlagen finden Sie als Partner kostenlos auf Digidor oder in unserem Werbemittelbereich.„