FYRST eignet sich für Selbstständige, die digitales Banking wünschen und gleichzeitig Wert auf Großbank-Kompetenz legen. FYRST ist eine Marke der Deutschen Bank und verbindet digitales Business-Banking mit der Sicherheit und Kompetenz einer etablierten Bank.

Hier sind besonders FYRST BASE und FYRST COMPLETE relevant.

FYRST BASE richtet sich an Gründer, Freiberufler und Solo-Selbstständige und enthält 50 kostenfreie Buchungsposten pro Monat.

FYRST COMPLETE ist für Unternehmer mit mehr Zahlungsverkehr gedacht und enthält 75 kostenfreie Buchungsposten sowie ein kostenloses Unterkonto. Zusätzlich gibt es ein FYRST Gründerkonto mit Geschäftskonto, DATEV-Schnittstelle und sevDesk-Buchhaltungssoftware.

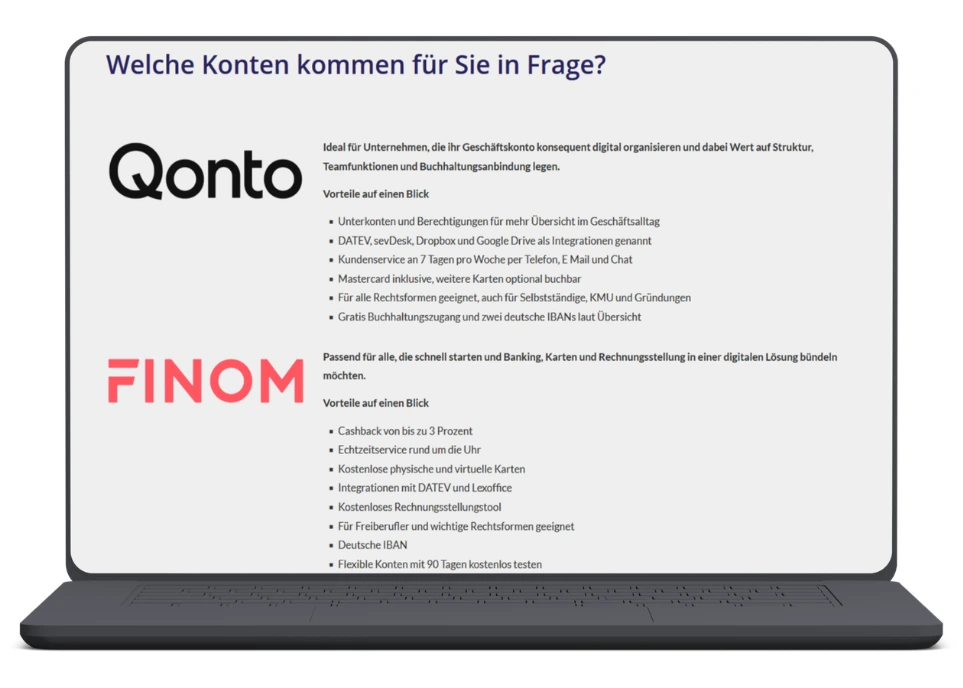

finom passt gut zu Selbstständigen, die ihre Finanzen möglichst digital organisieren möchten. In der PROCHECK24 Übersicht werden unter anderem Cashback, Echtzeitservice, kostenlose physische und virtuelle Karten, DATEV- und Lexoffice-Integrationen sowie ein Rechnungsstellungstool genannt.

finom passt gut zu Selbstständigen, die ihre Finanzen möglichst digital organisieren möchten. In der PROCHECK24 Übersicht werden unter anderem Cashback, Echtzeitservice, kostenlose physische und virtuelle Karten, DATEV- und Lexoffice-Integrationen sowie ein Rechnungsstellungstool genannt.

Damit ist finom besonders interessant für Freelancer, Berater, Agenturen, Kreative, IT-Dienstleister und kleine Teams, die wenig Bargeld nutzen und viel online arbeiten.

Qonto ist eine passende Option, wenn Selbstständige mehr Struktur im Finanzalltag brauchen. In der Übersicht werden Unterkonten, Berechtigungen, Integrationen zu DATEV, sevDesk, Dropbox und Google Drive, Kundenservice sowie zusätzliche Karten genannt.

Qonto ist eine passende Option, wenn Selbstständige mehr Struktur im Finanzalltag brauchen. In der Übersicht werden Unterkonten, Berechtigungen, Integrationen zu DATEV, sevDesk, Dropbox und Google Drive, Kundenservice sowie zusätzliche Karten genannt.

Damit eignet sich Qonto besonders für Selbstständige, die wachsen möchten oder bereits mit Mitarbeitenden, externen Dienstleistern oder mehreren Kostenbereichen arbeiten.

>> Qonto: Geschäftskonto, Rechungsverwaltung und Buchhaltung,alles in einer App. Kurz und knapp erklärt.

Die Postbank eignet sich für Selbstständige, die ein Geschäftskonto mit digitalem Zugang und klassischer Bankstruktur suchen. Zur Auswahl stehen die Modelle Postbank Business Giro, Business Giro aktiv und Business Giro aktiv plus, die sich je nach Nutzungsintensität für eine geringe, flexible oder intensive Nutzung eignen.

Die Postbank eignet sich für Selbstständige, die ein Geschäftskonto mit digitalem Zugang und klassischer Bankstruktur suchen. Zur Auswahl stehen die Modelle Postbank Business Giro, Business Giro aktiv und Business Giro aktiv plus, die sich je nach Nutzungsintensität für eine geringe, flexible oder intensive Nutzung eignen.

Ergänzend gibt es ein Postbank Gründerkonto mit Buchhaltungssoftware, DATEV-Schnittstelle sowie Debit- und Kreditkarte im ersten Jahr.

Besonders relevant ist die Postbank für Selbstständige mit regelmäßigem Bargeldbedarf: Mit der Postbank Card sind Bargeldauszahlungen und Einzahlungen an bis zu 6.000 Stellen deutschlandweit sowie an Schaltern der Postbank und Deutschen Bank möglich. Zusätzlich kann ein Bargeld-Code für Ein- und Auszahlungen im Einzelhandel genutzt werden.

Die Deutsche Bank eignet sich für Selbstständige, die eine etablierte Bank, persönliche Beratung und ein breiteres Leistungsspektrum wünschen. Die Geschäftskundenberatung umfasst mehr als 1.000 Mitarbeitende an über 100 Standorten. Zudem werden Erfahrung, globales Netzwerk und Beratungsexpertise hervorgehoben.

Die Deutsche Bank eignet sich für Selbstständige, die eine etablierte Bank, persönliche Beratung und ein breiteres Leistungsspektrum wünschen. Die Geschäftskundenberatung umfasst mehr als 1.000 Mitarbeitende an über 100 Standorten. Zudem werden Erfahrung, globales Netzwerk und Beratungsexpertise hervorgehoben.

Zur Auswahl stehen Business BasicKonto, Business ClassicKonto und Business PremiumKonto. Das BasicKonto ist für geringe Nutzung gedacht, Classic für mittlere Nutzung und Premium für hohe Nutzung mit zusätzlichen Leistungen wie mehreren Karten, Unterkonto und Abruf von Kontoinformationen durch Service-Rechenzentren.