Kredite umschulden und Kosten senken

Wer Kredite umschuldet, löst einen oder mehrere laufende Kredite durch ein neues Darlehen mit verbesserten Konditionen ab. Ziel ist es, die finanzielle Situation des Kunden nachhaltig zu verbessern – etwa durch:

- niedrigere Zinsen

- reduzierte monatliche Raten

- Zusammenfassung mehrerer Kredite

- bessere Planbarkeit der Rückzahlung

Die Vorteile für Ihre Kunden auf einem Blick

Zinskosten senken

Sinkende Marktzinsen oder eine verbesserte Bonität können dazu führen, dass Kunden durch das Umschulden ihrer Kredite deutlich weniger Zinsen zahlen.

Kredite zusammenfassen

Mehrere laufende Finanzierungen lassen sich in einem einzigen Kredit bündeln. Das vereinfacht die Übersicht und reduziert organisatorischen Aufwand.

Raten an die Lebenssituation anpassen

Durch eine angepasste Laufzeit kann die monatliche Belastung gezielt reduziert oder strukturiert erhöht werden.

Der Umschuldungsrechner von PROCHECK24 – in Sekunden zur Ersparnis

Um Kredite gezielt umzuschulden, ist eine belastbare Berechnung entscheidend. Der Umschuldungsrechner von PROCHECK24 ermöglicht es, innerhalb weniger Sekunden zu prüfen, ob und in welchem Umfang sich eine Umschuldung für Ihre Kunden lohnt. Der Einstieg erfolgt bequem über einen einfachen Link in unserem System im Vermittlerbereich. Hier geben Sie die aktuellen Kreditkonditionen ein, wie verbleibende Laufzeit, monatliche Rate und Zinssatz und ergänzen bei Bedarf weitere Kredite, um mehrere laufende Verpflichtungen gemeinsam zu prüfen.

Im nächsten Schritt wird die gewünschte Laufzeit für den neuen Kredit angepasst. Die Berechnung erfolgt in Echtzeit, sodass Veränderungen der Rate und der Gesamtkosten sofort sichtbar sind.

Falls beim Altkredit eine Vorfälligkeitsentschädigung anfällt, kann diese über ein Häkchen direkt in die Berechnung einbezogen werden. Die ausgewiesene Ersparnis wird automatisch um den Entschädigungsbetrag angepasst.

In diesen Fällen lohnt sich ein Umschuldungskredit

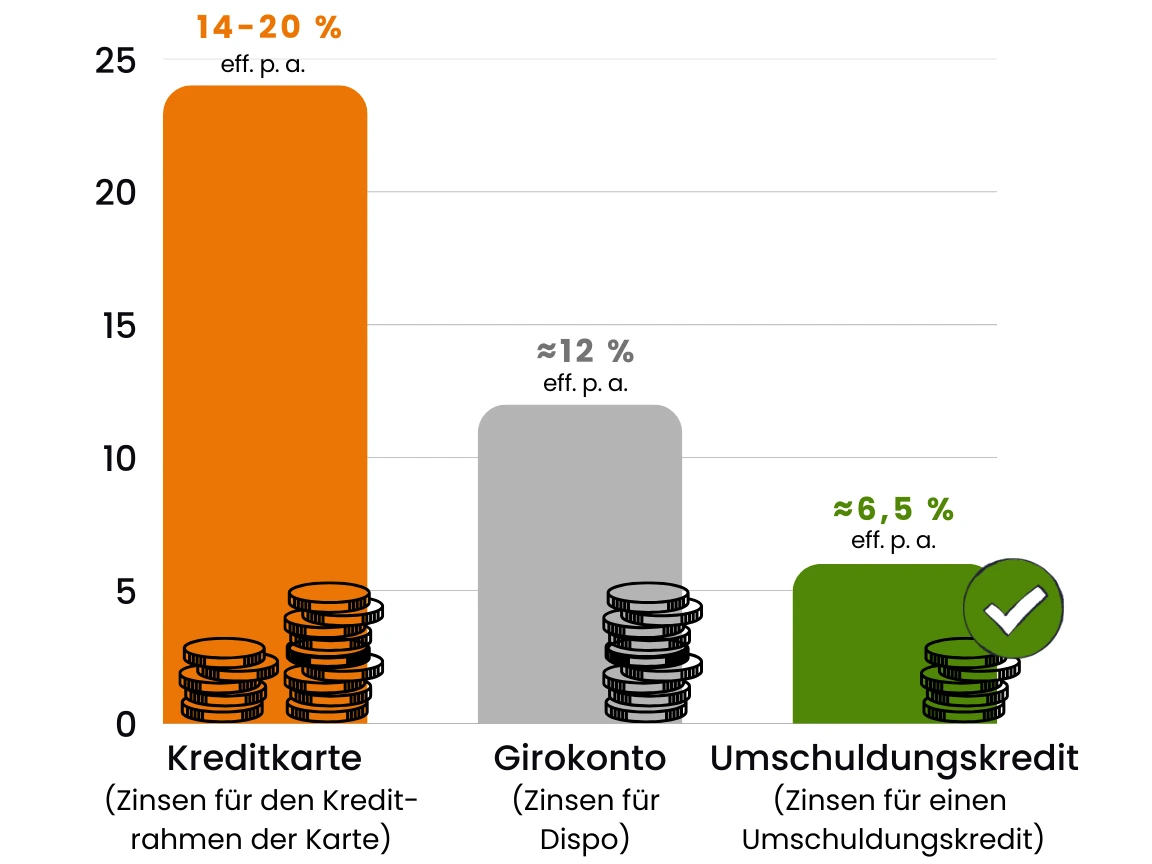

Dispokredit und Kreditkarte umschulden: Hohe Zinsen vermeiden

Ein dauerhaft genutzter Dispokredit oder eine Kreditkarte mit Teilzahlung gehört zu den teuersten Finanzierungsformen. Während Kreditkarten häufig Zinssätze von 14 – 20 % p. a. verlangen und der Dispozins im Schnitt bei rund 12 % p. a. liegt, sind Umschuldungskredite deutlich günstiger.

Ein Ratenkredit zur Umschuldung kostet bei PROCHECK24 im Durchschnitt nur etwa 6,5 % p. a. und bietet damit ein erhebliches Einsparpotenzial.

Die Vorteile einer Umschuldung auf einen Blick:

deutlich niedrigere Zinsen

feste monatliche Rate

klar definierter Rückzahlungszeitraum

bessere Planbarkeit der Finanzen

Quellen: © Deutsche Bundesbank, Januar 2013, Effektivzinssätze Banken DE // Verbraucherzentrale Hamburg, Dispozinsen 2026 // (!) Ø-Zins bei PROCHECK24 liegt bei 6,5 %

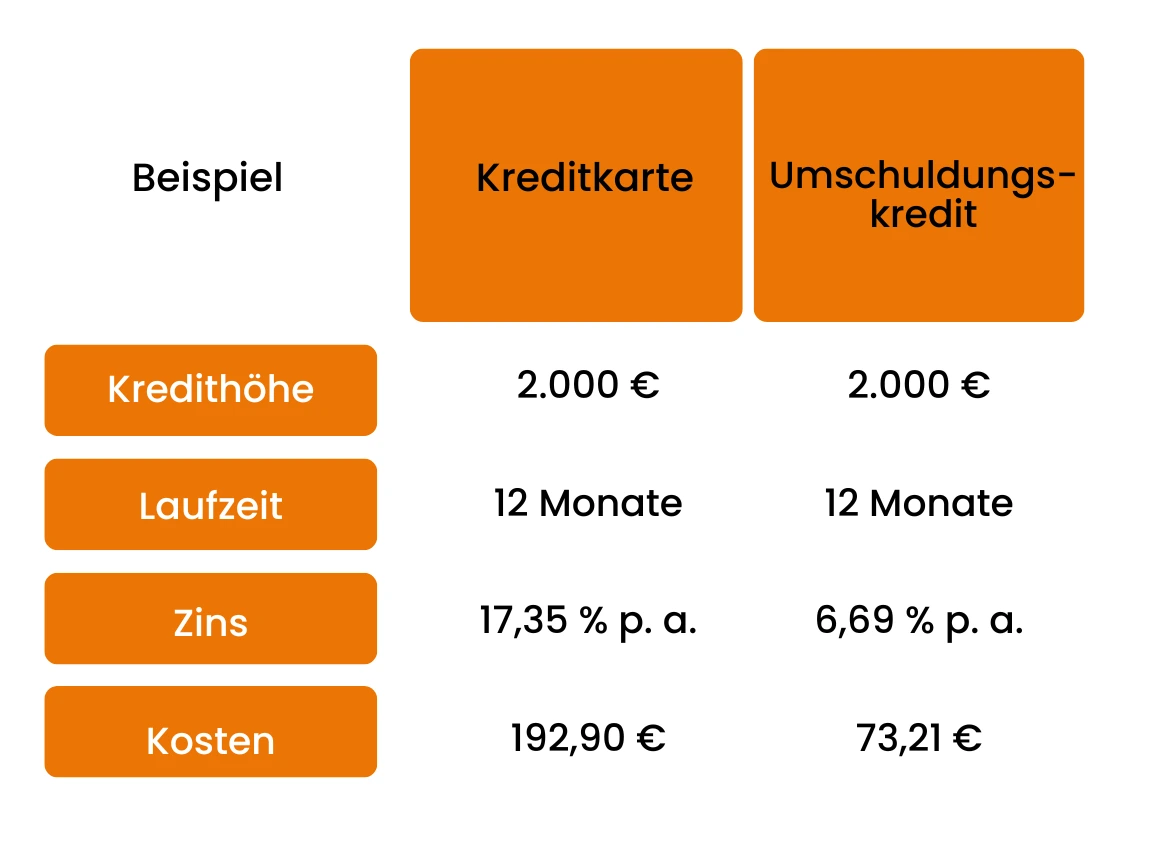

Durch die Umschuldung dieser Kreditkartenschulden in einen klassischen Ratenkredit mit gleicher Laufzeit, aber einem deutlich günstigeren Zinssatz von 6,69 % p. a., reduzieren sich die Zinskosten auf nur 73,21 €.

Sprich: Durch die Umschuldung spart der Kunde 119,69 € an Zinsen, bei gleicher Laufzeit und insgesamt spürbar geringeren Gesamtkosten.

Beispiel: Kreditkartenschulden

Quellen: © Deutsche Bundesbank, Januar 2013, Effektivzinssätze Banken DE // Verbraucherzentrale Hamburg, Dispozinsen 2026 // (!) Ø-Zins bei PROCHECK24 liegt bei 6,5 %

Ratenkredit umschulden: Sparpotenzial regelmäßig prüfen

Auch laufende Ratenkredite sollten regelmäßig überprüft werden. Haben sich die Marktzinsen verbessert oder die Bonität des Kunden erhöht, kann eine Umschuldung sinnvoll sein.

Entscheidend für die Bewertung sind:

- vereinbarter Zinssatz

- verbleibende Restlaufzeit

- aktuelle Restschuld

Praxisbeispiel mehrere Kredite:

Ein Kunde zahlt drei Kredite parallel:

Konsumentenkredit

Händlerfinanzierung

Kreditkartenrate

Durch die Umschuldung in einen einzigen Ratenkredit erhält der Kunde eine übersichtliche Struktur mit nur einer Rate – häufig zu besseren Gesamtkonditionen.

Mehrere Kredite umschulden: Ordnung in die Finanzen bringen

Wenn Kunden mehrere Kredite parallel bedienen, steht nicht nur die Zinsersparnis im Fokus. Durch das Zusammenführen mehrerer Kredite in einen neuen Ratenkredit entsteht Übersicht und Struktur.

Vorteile der Kreditbündelung:

nur noch eine monatliche Rate

klare Restlaufzeit

bessere Planbarkeit

potenziell positiver Effekt auf den Schufa-Score