So erkennen Kreditvermittler Umschuldungspotenziale

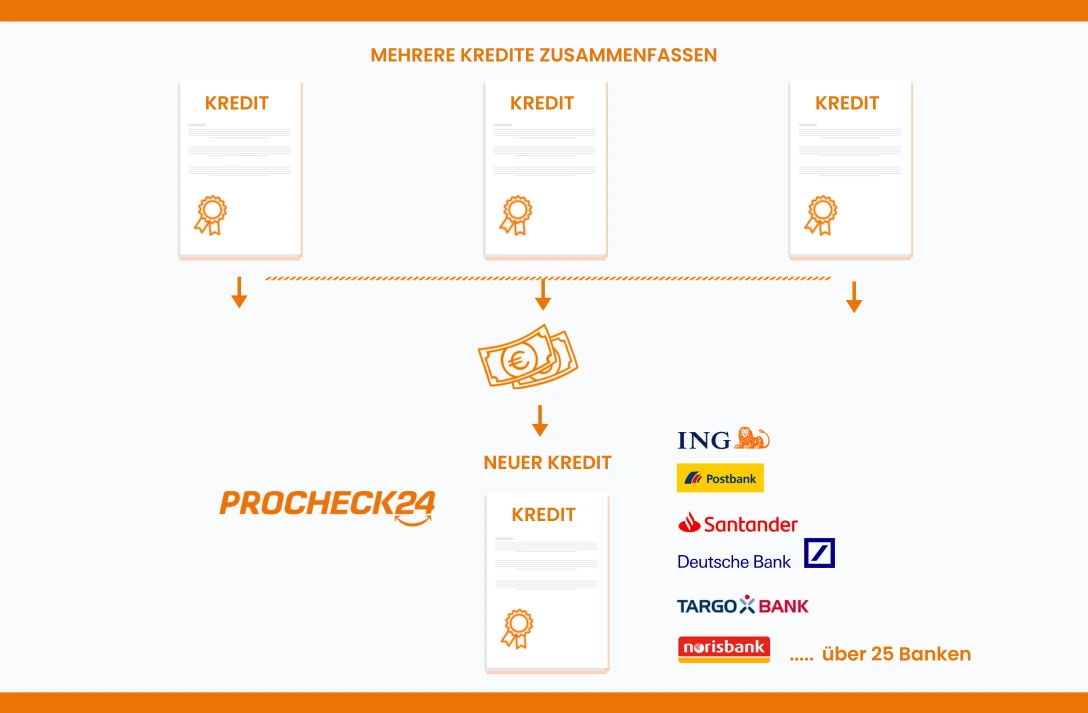

Viele Kunden zahlen mehrere Kredite parallel zurück. Dazu kommen häufig ein dauerhaft genutzter Dispokredit, offene Kreditkartensalden oder ältere Finanzierungen mit vergleichsweise hohen Zinsen. Für Kreditvermittler entsteht daraus ein konkreter Beratungsanlass: Wer die bestehende Belastung analysiert, kann Einsparpotenziale sichtbar machen und Kunden dabei unterstützen, mehrere Kredite zusammenzufassen.

Kredite zusammenfassen bedeutet dabei nicht nur, verschiedene Raten in einer neuen Finanzierung zu bündeln. Für Kunden kann es mehr Übersicht, eine planbarere monatliche Belastung und unter bestimmten Voraussetzungen auch günstigere Konditionen bedeuten. Für Vermittler ist das Thema deshalb ein guter Einstieg in eine qualifizierte Kreditberatung.

Was bedeutet Kredite zusammenfassen aus Vermittlersicht?

Beim Kredite zusammenfassen werden mehrere bestehende Darlehen durch einen neuen Kredit abgelöst. Statt verschiedene monatliche Raten an mehrere Kreditgeber zu zahlen, bedient der Kunde künftig nur noch eine neue Rate.

Das kann vor allem dann sinnvoll sein, wenn der neue Kredit bessere Konditionen hat, die monatliche Belastung sinkt oder die Finanzierung besser zur aktuellen Situation des Kunden passt.

Aus Vermittlersicht ist das Zusammenfassen von Krediten ein klarer Gesprächsanlass, weil es ein konkretes Kundenproblem löst: mehrere Zahlungsverpflichtungen, fehlende Übersicht oder eine zu hohe monatliche Gesamtbelastung.

Wann eignet sich das Zusammenfassen von Krediten besonders?

Das Zusammenfassen mehrerer Kredite kann besonders dann relevant sein, wenn Kunden verschiedene finanzielle Verpflichtungen gleichzeitig bedienen.

Typische Fälle sind:

- mehrere laufende Ratenkredite

- dauerhaft genutzter Dispokredit

- hohe Kreditkartenschulden

- ältere Kredite mit hohen Zinsen

- veränderter finanzieller Lebenssituation

- Wunsch nach besserer monatlicher Planbarkeit

Warum ist das für Kreditvermittler interessant?

- Wie viele Kredite laufen aktuell?

- Wie hoch ist die monatliche Gesamtbelastung?

- Welche Restlaufzeiten bestehen?

- Welche Zinssätze zahlt der Kunde aktuell?

- Kann eine Zusammenfassung mehrerer Kredite die Rate senken?

- Lässt sich die Finanzierung übersichtlicher strukturieren?

Damit wird aus einem abstrakten Kreditgespräch ein konkreter Beratungsfall.

Mehr zur digitalen Abwicklung finden Sie auf unserer Seite Ratenkredite vermitteln mit PROCHECK24.

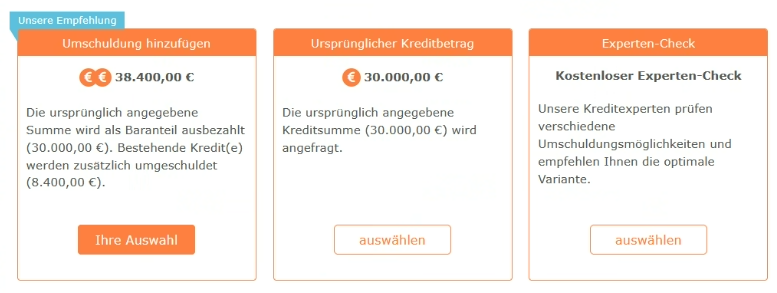

Ein Praxisbeispiel

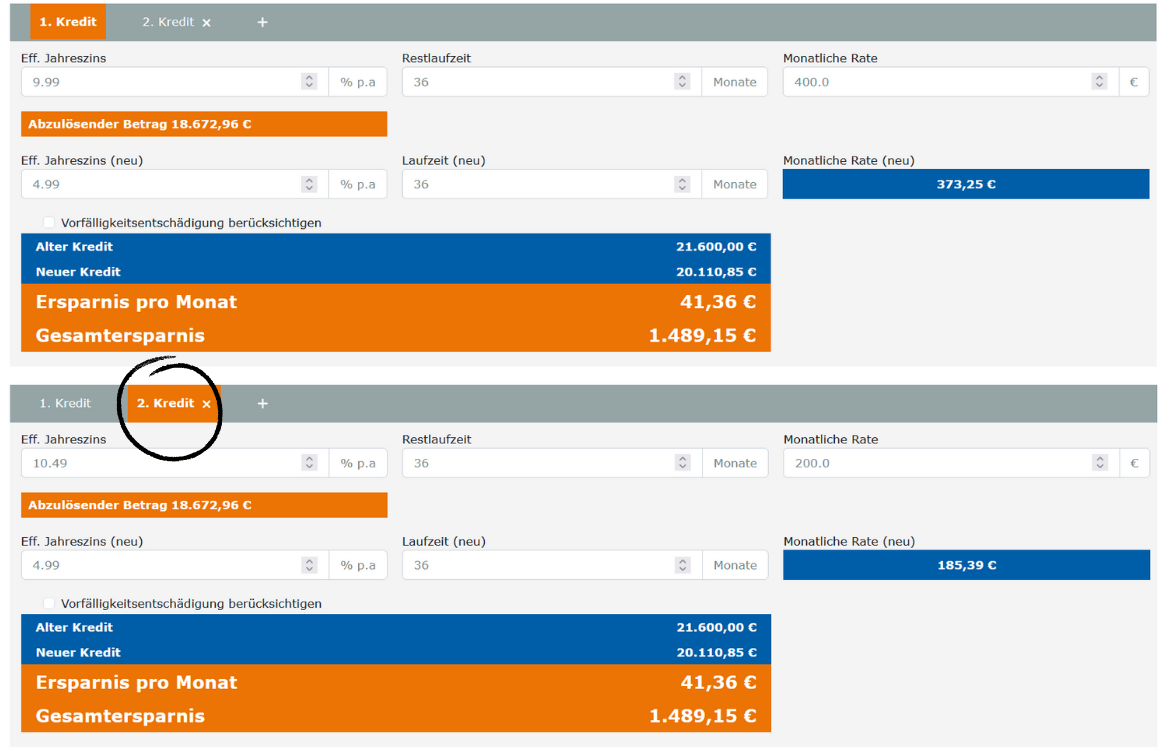

Ein typischer Anwendungsfall aus der Vermittlerpraxis: Ein Kunde hat zwei Kredite gleichzeitig laufen.

Beim ersten Kredit zahlt der Kunde aktuell eine monatliche Rate von 400 Euro bei einem effektiven Jahreszins von 9,99 % und einer Restlaufzeit von 36 Monaten.

Beim zweiten Kredit beträgt der effektive Jahreszins 10,49 %, die monatliche Rate 200 Euro, ebenfalls bei 36 Monaten Restlaufzeit.

Über den PROCHECK24 Umschuldungsrechner werden beide Kredite gemeinsam betrachtet und auf einen neuen Kredit umgelegt.

Wichtig dabei: Der neue Zinssatz und die Laufzeit sind für beide Kredite identisch, da sie in einem einzigen neuen Darlehen zusammengeführt werden.

- Die monatliche Rate sinkt von 600 € auf 558,64 € insgesamt

- Die Ersparnis beträgt 41,36 Euro pro Monat

- Die Gesamtersparnis beläuft sich auf 1.489,15 Euro

Worauf Vermittler beim Kredite zusammenfassen achten sollten

Ohne Umschuldung laufen mehrere Kredite parallel weiter. Das kann sich negativ auf die Bonität auswirken, da viele gleichzeitige Verpflichtungen das Scoring verschlechtern. Eine belastete Schufa erschwert nicht nur aktuelle Finanzierungen, sondern auch zukünftige Kreditanfragen.

Sprich: Durch das Zusammenfassen der Kredite reduziert sich die Anzahl offener Verbindlichkeiten. Das wirkt sich positiv auf die Bonität aus.

Je nach Entwicklung der Schufa kann sogar eine mehrfache Umschuldung sinnvoll sein. Entwickelt sich die finanzielle Situation eines Kunden positiv, kann zu einem späteren Zeitpunkt erneut geprüft werden, ob bessere Konditionen möglich sind.

Vorteile für Kreditvermittler

- Höherer Beratungswert

- Bessere Abschlussquoten

- Größeres Kreditvolumen

- Langfristige Kundenbindung

Kredite zusammenfassen mit PROCHECK24: Einfach besser beraten

PROCHECK24 unterstützt Kreditvermittler bei der professionellen Umsetzung von Umschuldungen – von der Analyse bis zum Abschluss.

Mit dem PROCHECK24 Rechner können Sie:

- mehrere Kredite in wenigen Schritten zusammenführen

- Raten, Laufzeiten und Konditionen transparent vergleichen

- Einsparpotenziale direkt sichtbar machen

Der digitale Prozess unterstützt dabei, bestehende Kredite zu erfassen, Konditionen zu vergleichen und die monatliche Belastung nachvollziehbar zu berechnen. Die umzuschuldenden Beträge können im Rahmen der Kreditanfrage berücksichtigt werden. Die Ablösung erfolgt anschließend über die Bank, sofern die Finanzierung zustande kommt und die notwendigen Unterlagen vorliegen.

Für Vermittler bedeutet das: weniger manueller Aufwand bei der Prüfung, ein strukturierter Beratungsprozess und eine nachvollziehbare Entscheidungsgrundlage für den Kunden.

Jetzt als Vermittler bei PROCHECK24 registrieren, Kredite zusammenfassen und Einsparpotenziale berechnen.

FAQ

Wann lohnt es sich, mehrere Kredite zusammenzufassen?

Mehrere Kredite zusammenzufassen kann sich lohnen, wenn Kunden verschiedene Darlehen parallel bedienen, hohe Zinsen zahlen oder ihre monatliche Belastung reduzieren möchten. Entscheidend ist, ob der neue Kredit bessere Konditionen schafft und die Gesamtkosten sinnvoll bleiben. Vermittler sollten deshalb nicht nur die neue Monatsrate, sondern auch Laufzeit, Zinssatz und Ablösebeträge prüfen.

Welche Kredite können zusammengefasst werden?

In vielen Fällen lassen sich bestehende Ratenkredite, Dispokredite oder Kreditkartenschulden in eine neue Finanzierung einbeziehen. Ob das möglich ist, hängt vom Einzelfall, den bestehenden Kreditverträgen und der Bonität des Kunden ab. Wichtig ist, dass die offenen Verpflichtungen vollständig erfasst werden.

Welche Unterlagen braucht der Kunde, um Kredite zusammenzufassen?

Für die Prüfung werden in der Regel Angaben zu den bestehenden Krediten benötigt. Dazu gehören Restschuld, monatliche Rate, Restlaufzeit, effektiver Jahreszins und gegebenenfalls ein Ablöseschreiben der bisherigen Bank. Zusätzlich können Einkommensnachweise, Kontoauszüge und weitere Unterlagen erforderlich sein.

Kann das Zusammenfassen von Krediten die monatliche Rate senken?

Ja, das ist möglich. Wenn mehrere Kredite durch einen neuen Kredit mit besseren Konditionen ersetzt werden, kann die monatliche Rate sinken. Vermittler sollten aber immer prüfen, ob auch die Gesamtkosten vorteilhaft bleiben. Eine niedrigere Monatsrate kann durch eine längere Laufzeit entstehen und muss deshalb genau bewertet werden.